主页 > imtoken安卓怎么下载 > 八种券商投资策略:美联储加息意味着什么?对A股有何影响?汇率和股票市场有什么关系?

八种券商投资策略:美联储加息意味着什么?对A股有何影响?汇率和股票市场有什么关系?

每日主题策略讨论,东方财富网总结八家主要券商观点,揭示行业现状,观察市场走势,为您提前掌握A股脉搏。

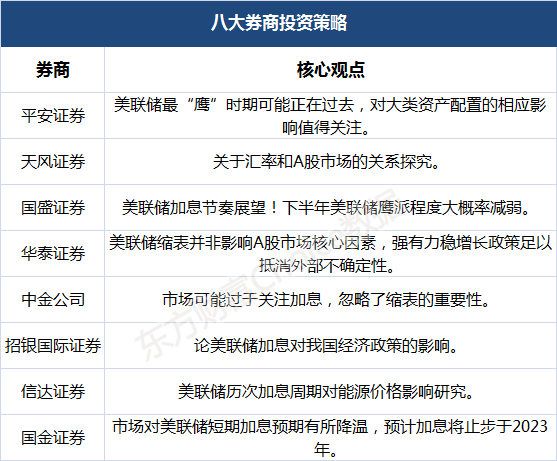

平安证券:美联储最“鹰”期或已过去,对主要资产类别配置的相应影响值得关注

5月,美联储在利率会议上宣布加息50个基点,6月开始缩表,基本符合市场预期。美联储主席鲍威尔的讲话打消了市场对未来加快加息(每次75bp)的担忧,在加息路径上表现出高度的灵活性,市场感到“鸽派”。考虑到美联储此次释放的信号,以及近期美国核心通胀趋缓、对经济增长和就业的担忧、金融环境趋紧等因素,我们认为美联储最“鹰”的时期可能是结束了,相应的大类资产配置也就结束了。影响值得关注。

天风证券:汇率与A股市场关系研究

大多数时候,汇率和A股之间没有直接的因果关系。由于两者受相似的经济和政治背景影响,趋势上存在相关性。年初以来,国内“疫情-供应链-出口-经济”和海外“加息/缩表-美债利率-中美利差-货币政策空间”均影响A股市场与人民币汇率。共同因素。未来,一旦内外因素发生小幅变化,汇率阶段拐点和市场底部可能同时出现。

此外,我们对汇率与A股市场的关系有几点发现:一是811汇改以来,人民币汇率与A股指数保持了稳定的同向关系;二、A股与汇率的关系 当汇率快速贬值时,动态相关性(滚动1年相关性)会更加显着;第三,A股大盘股与汇率的相关性高于中盘股和小盘股,且无论市值大小,价值股与汇率的相关性更为密切。相关性高于成长股;四、银行、石油石化、非银行金融、电力设备、新能源、汽车、交通等行业与汇率高度相关,往往人民币贬值过程中的调整压力也很大。五是农林牧渔业、电力公用事业、纺织服装、建筑等行业与汇率的相关性较低。在汇率贬值和经济下行的过程中,上述行业的配置会产生一定的风险分散效应。

国盛证券:美联储加息步伐前景看好!美联储的鹰派态度可能在下半年减弱

美联储在 5 月会议上加息 50 个基点,并宣布将于 6 月开始缩表,但强硬程度低于预期;会议结束后,利率期货暗示的年内剩余加息次数小幅下降。重申之前的观点,美联储最鹰派的时刻可能已经过去。随着美国经济放缓和通胀回落,美联储的鹰派态度在下半年有可能减弱,市场加息预期也将降温,本轮加息可能明年初。停止。

基于我们对美国经济、通胀和美联储货币政策的判断,美股调整或将接近尾声,下半年有望迎来修复,纳指有望再次跑赢标普500,重点关注俄乌冲突的扰动;10年期美债收益率 预计短期内高位震荡,下半年大概率再次回落;尽管美联储的鸽派转向对美元指数不利,但由于俄乌冲突对欧洲经济的影响较大,预计美元指数将保持强势;利率上升,美元走强,黄金很可能下跌。

华泰证券:美联储缩表不是影响A股市场的核心因素。强劲稳定的增长政策足以抵消外部不确定性

资产负债表的收缩主要影响美国长期债券的供应。这一轮缩表可能会更早更快。美国国债发行(供给)与美联储购债(需求)之间的差距将扩大,这将推高美国长期债券利率。. 美元早期走强的背景是美国在全球比率差异逻辑下相对较好,美联储随后货币正常化领先其他主要央行。回头看,加息和缩表的组合会更快推出,对美元流动性的担忧不大,导致美元走强。中美经济政策周期错位,近期人民币贬值压力加大,中美利差进一步收窄,抑制了国内利率下行空间。股市面临内外不确定性,美联储缩表或加剧资本外流压力。当然,美联储缩表并不是影响市场的核心因素。如果疫情好转或推出强劲稳定的增长政策,足以抵消外部不确定性。资产负债表的萎缩可能会加剧资本外流的压力。当然,美联储缩表并不是影响市场的核心因素。如果疫情好转或推出强劲稳定的增长政策,足以抵消外部不确定性。资产负债表的萎缩可能会加剧资本外流的压力。当然,美联储缩表并不是影响市场的核心因素。如果疫情好转或推出强劲稳定的增长政策,足以抵消外部不确定性。

中金公司:市场可能过于关注加息而忽视缩表的重要性

美联储如期加息50个基点,并宣布从6月1日起开始“缩表”,符合预期。当被问及何时会调整加息步伐时,鲍威尔表示,1-2个月的数据不会影响美联储的判断。换言之,美联储若要加息75个基点,需要经济数据继续超出预期。短期内,鲍威尔积极“扫雷”的做法将有助于缓解市场对更激进加息的担忧。

我们维持之前的观点,认为市场可能过于关注加息,从而忽略了缩表的重要性。近两年资产价格的大幅上涨和实物通胀,都与资产负债表扩张带来的货币超发有关。货币数量的下降可能是对未来的担忧。

招银国际证券:谈美联储加息对我国经济政策的影响

在本轮美联储加息周期中,经过短期冲刺,政策路径仍存在较大不确定性。首先,作为需求管理工具的货币政策难以应对地缘政治冲突引发的供给冲击。其次,美国收益率曲线期限利差倒挂是经济衰退的强烈信号,将不可避免地制约后续加息步伐。第三,加息可能给美联储带来前所未有的损失。第四,大幅加息将给美国公共财政带来压力。美联储下半年可能会放缓加息步伐,等待地缘政治冲突的结束和全球供应链的内生修复。

相对而言,我国货币政策放松节奏呈现克制。可能有三个原因:一是资金合理充足。二是当前经济下行压力主要来自于停产和供应链受损,货币宽松无能为力。第三,我国货币政策受美联储激进加息的外部约束。

应该怎么破?首先,当务之急是尽快恢复经济社会生活。二是要妥善解决房地产业发展问题。三是允许人民币汇率从当前位置适度贬值。最后,也是最困难的,是通过积极的政策措施来弥合“宽松货币”和“宽松信贷”之间的差距。从根本上说,只有做好自己的事情,才能更好地应对外部环境的影响。我们迫切需要进一步解放思想,实事求是,回归市场化改革的主题,坚持经济发展的硬道理,稳定经济社会大局。

信达证券:美联储历次加息周期对能源价格影响研究

为了抑制通胀,美联储采取了加息、缩表等紧缩货币政策。但回顾历史可以看出,其对能源价格的影响是有限的,能源价格的涨跌仍取决于市场的供求关系。通过分析1970年代以来50年加息周期和能源价格变动周期的数据,加息过程并未改变能源价格的上涨趋势。

美联储加息政策有效抑制了核心通胀率,但对整体通胀率的控制能力较弱,这成为加息对能源价格影响较小的又一证据。能源价格上涨通常会推高相关工业产品的价格,进而导致通货膨胀。为了抑制通货膨胀,美国采取了加息等紧缩政策。分析历次加息周期后发现,在能源价格上涨的同时,加息政策是有效的。剔除能源价格的核心通胀率受到大幅压制,而对整体通胀率的控制力较弱。

从投资机会来看,预计未来3-5年能源资源将处于景气周期。行业形势已经从过去几年的震荡转变为未来几年的震荡。继续坚定看好本轮能源通胀。继续坚定看好产能周期下煤炭、油气上游能源资源的历史配置机会,提出加大煤炭、原油、天然气上游开采、装备、技术等领域的配置。

国金证券:市场对美联储短期加息预期降温,加息有望在2023年停止

美联储在5月份的利率会议声明中,如期加息50个基点,公布了缩表的详细方案,并于6月份正式实施。5月5日凌晨,美联储发布最新利率声明。委员一致同意将政策利率目标区间上调50个基点至0.75-1%,重申“持续加息为宜”。在缩表“升温”后,美联储正式宣布缩表计划。根据计划,美联储将于6月开始缩表,初步目标为每月475亿美元(300亿美元美债+175亿美元MBS),

鲍威尔表示美国历次加息对美股的影响,未来几次会议将继续加息50bp美国历次加息对美股的影响,加息75bp的情况暂未考虑,中性利率(2.约5%)在考虑加息终点之前达到。对于市场最关心的加息路径,鲍威尔表示,委员会普遍认为未来几次会议将加息50个基点。鲍威尔否认加息75个基点的必要性,称他将尽最大努力在高度动荡的环境中减少不确定性。至于加息的终点,鲍威尔认为,中性利率(2.约5%)还很遥远,

目前,美联储将继续保持高强度的政策正常化,但紧缩叙事中最“可怕”的阶段已经结束。展望未来,在经济韧性和通胀居高不下的情况下,为维护公信力,美联储将继续保持高强度的政策正常化。在此背景下,10年期美债利率上行趋势尚未结束,但对全球市场影响最强烈的阶段可能主要集中在上半年。目前,市场对美联储短期加息预期降温,预计2023年将停止加息。

![比特币 [超级谈话]](/skin/wt.png)